Страхование – первейший этап жизни каждого автомобиля, выезжающего из ворот дилерского центра. Об этом помнили и мы, приобретая редакционную Весту, а посему озадачились вопросом страховки заранее. И сразу подумали: а ведь вопрос выбора страховой компании и стоимости каско не такой уж простой, как может показаться. Поэтому мы собрали для вас актуальные предложения, которые наглядно покажут, где, сколько и на каких условиях.

Условия и оговорки

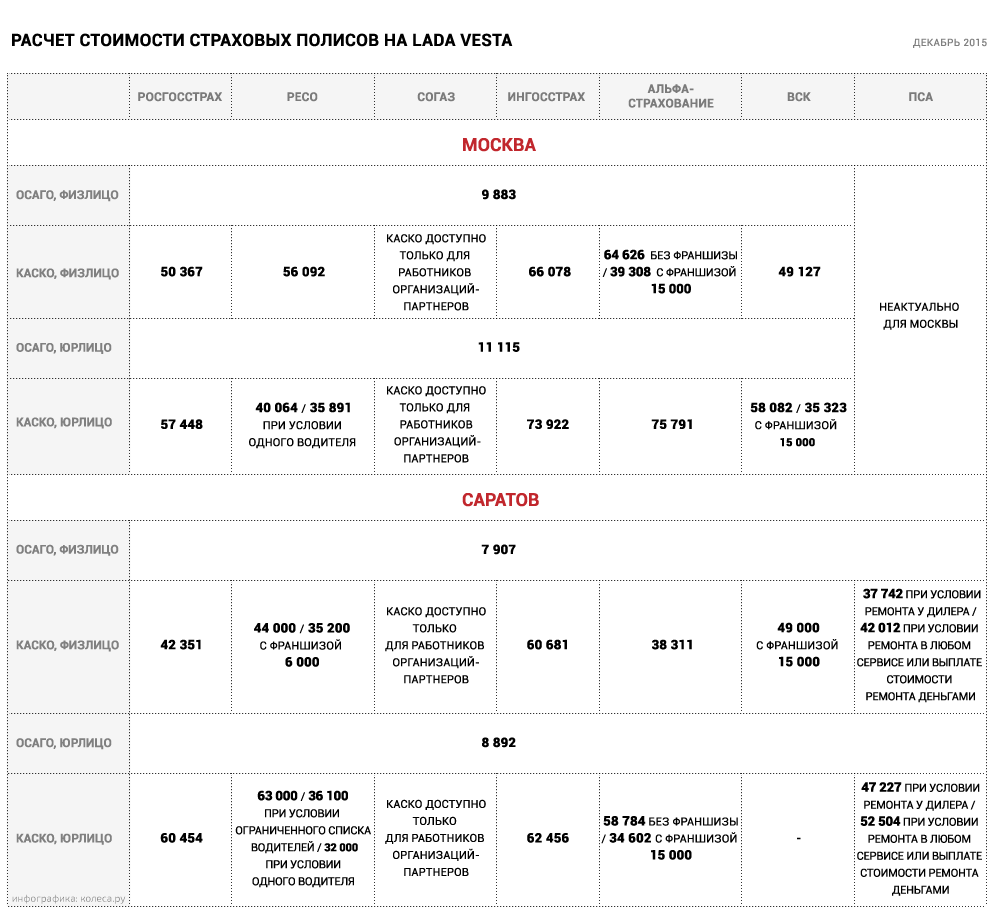

Чтобы выборка была более полной и репрезентативной, мы взяли семь крупных страховых компаний и выяснили стоимость страховки для нескольких сценариев и потребительских групп. Во-первых, для прилежного водителя 35 лет со стажем в 10 лет и для юридического лица, где управлять автомобилем могут все сотрудники организации. Ну а во-вторых, чтобы материал был нагляден не только для жителей столичного региона, мы узнали расценки для Москвы и Поволжья, где в качестве места регистрации был выбран Саратов. Автомобиль при этом был «един для всех»: для образца мы взяли нашу редакционную Весту с двигателем 1,6 литра мощностью 106 л.с., которая стоит 658 000 рублей.

Сразу стоит уточнить несколько деталей: во-первых, все расчеты, представленные в таблице, являются общими и неокончательными, поскольку итоговая стоимость любой страховки в любой страховой компании рассчитывается под конкретного клиента с учетом его страховой истории, ранее приобретенных полисов, стажа, возраста, пола, семейного положения и коэффициента безаварийного вождения. Соответственно, два человека, имеющие, казалось бы, одинаковые «параметры», могут получить разную скидку – для выяснения цены полиса в страховую компанию нужно обратиться лично, предоставив документы на себя и транспортное средство. Поэтому, например, наш «идеальный водитель» 35 лет не получил никакой скидки за безаварийное вождение, ведь паспорта у него нет.

Во-вторых, компания «ПСА» – «Поволжский страховой альянс» – вряд ли возьмется страховать автомобиль в столичном регионе, поэтому она приведена как пример страховой, актуальной для конкретного региона. В-третьих, стоимость ОСАГО рассчитывается во всех страховых компаниях по одним и тем же коэффициентам, так что она везде приведена в общей графе. Ну а в-четвертых, в компании «Согаз», как выяснилось, могут застраховаться лишь сотрудники определенных организаций-партнеров: людям «с улицы» эта услуга там недоступна.

В-пятых, нам пришлось отказаться от услуг компании «Тинькофф-страхование», которая, к чести будет сказано, первой объявила о готовности страховать Lada Vesta. Однако в общении с менеджерами выяснилось, что услуг юридическим лицам они не оказывают.

Итак, посмотрим, что получилось.

Забавное и не очень

Хоть задача и казалась вполне себе банальной, трудности поджидали нас с самого начала. Легко и быстро на наши запросы по официальным каналам ответили лишь в одной страховой компании – «Ингосстрахе». А вот, например, в «Росгосстрахе» и «РЕСО» нас сразу послали... в калькулятор. Считайте, мол, сами, если вам надо – там все есть. От остальных и вовсе не удалось получить какой-либо обратной связи. Что ж, спасибо за помощь, подумали мы, и отправились за содействием непосредственно в местные офисы, где посчитать ориентировочную стоимость полисов нам согласились без особых проблем.

Череда вопросов и ответов показала, что, несмотря на фиксированную стоимость автомобиля, разброс цен все же есть, причем довольно заметный. Зато, к чести страховщиков, стоит отметить, что многие уже внесли Весту в свою базу, а значит, стоимость полиса можно было посчитать точнее. Забавнее было наблюдать за реакцией самих сотрудников, для которых машина пока в новинку – реплики вроде «Какая-какая-машина?», «А сколько стоит?» и «Э-э-э… подождите, в базе ее нет… А, нет, вот она, есть!» были нашими верными спутниками на протяжении всего времени сбора информации.

Расценки в Москве

Начнем со столичного региона. Цена полиса ОСАГО была рассчитана всеми буквально за секунды: помножить базовую ставку на нужные коэффициенты – задача стандартная. Куда интереснее было узнать разницу в цифрах на каско. Здесь в лидерах по предварительной стоимости полиса для физического лица оказались тот самый «Росгосстрах» и «ВСК» – обе компании выдали сумму около 50 000 рублей. Немного дороже вышло страхование в «РЕСО» – 56 с небольшим тысяч.

Самые «весомые» полисы получились в «Ингосстрахе» и «Альфа-страховании»: приблизительно 66 и 64,5 тысячи соответственно. Однако в«Альфа-страховании» сразу предложили еще один вариант, который мы до этого не учитывали и ни у кого не просили: франшизу. Как выяснилось, она серьезно влияет на цену страховки: с франшизой (фиксированной максимальной суммой, которая не выплачивается страховщиком, если ущерб не превышает эту сумму) в 15 000 рублей стоимость условного полиса упала более чем на 30%: с 64 626 до 39 308 рублей. Так что если вы опытный водитель или не переживаете за мелкие «коцки» или трещинки, но хотите быть спокойны на случай угона или несчастного случая – этот вариант поможет реально сэкономить.

Расчет цен на каско при условии, что собственником и страхователем будет являться юридическое лицо, принес любопытный результат: во всех СК (страховых компаниях) стоимость полиса для юрлица была выше, но только не в «РЕСО» – там она вышла значительно меньше: 40 тысяч против 56. Более того, здесь есть еще одно дополнительное условие, помогающее сэкономить: если в страховку будет вписан один постоянный водитель, то она обойдется дешевле – так у нас появилась сумма в 35 891 рубль.

Все остальные страховщики «выкатили» прайсы значительно выше: в «Альфа-страховании» озвучили почти 76 тысяч, в «Ингосстрахе» – 74, а «Росгосстрах» и «ВСК» дали расчеты на 57,5 и 58 тысяч соответственно, правда, вторые сразу предоставили возможность «срезать» чуть ли не половину: с франшизой в 15 000 рублей виртуальный полис обошелся в 35 с небольшим тысяч.

Расценки в Саратове

Ну а затем мы переместились в Саратов. Цены в регионе оказались ниже московских, но ненамного – в среднем, на 6-10 тысяч. «Идеальный саратовский водитель» (что, к сожалению, уже начинает звучать как оксюморон) здесь сэкономил пару тысяч на ОСАГО и получил дополнительную альтернативу в лице «ПСА». Кстати, именно «Поволжский страховой альянс» и предложил самое бюджетное каско – при условии, что поврежденная машина будет ремонтироваться у определенного страховщиком дилера, стоимость виртуального полиса составила менее 38 тысяч рублей. Если же хочется ремонтироваться в сервисе по своему усмотрению или вообще забирать компенсацию ущерба деньгами, то придется слегка доплатить: до 42 тысяч. Это, впрочем, все равно одно из самых недорогих предложений, не считая «Альфа-страхования» с 38 тысячами – «Росгосстрах» и «РЕСО» насчитали 42 и 44 тысячи соответственно, правда, вторые предложили снизить сумму до 35 с небольшим тысяч, если согласиться на франшизу в 6 000 рублей. В «ВСК»даже с франшизой в 15 000 итог расчетов оказался на уровне 49 000, а в «Ингосстрахе» дали ориентировочную сумму в 60,5 тысяч рублей.

Второй этап расчетов показал, что быть юридическим лицом в Саратове немногим выгоднее, чем в Москве. Минимальную стоимость полиса каско в этом случае снова показал «ПСА» – 47 тысяч при ремонте с ограничениями выбора сервиса и 52,5 тысячи без них. Почти в 59 тысяч обошелся условный полис в «Альфа-страховании», правда, с франшизой в 15 000 можно заплатить за него всего 34,5 тысячи. Широкий выбор предложили и в «РЕСО»: так, если базовое каско с полным покрытием вылилось в 63 тысячи, то если список водителей будет оговорен заранее и обозначен в страховке, то его стоимость упадет до 36 тысяч, а если водитель будет один – то и вовсе до 32 тысяч рублей. «Росгосстрах» и «Ингосстрах» предложили базовый расчет на уровне 60,5 и 62,5 тысяч рублей соответственно.

Подводя итоги

С точными (но строго говоря, как мы помним, неточными) итоговыми цифрами можно ознакомиться в таблице, а в завершение скажем еще пару слов. Легкая разница цен в пользу Саратова, разумеется, неудивительна, но она, как выяснилось, – не главный инструмент экономии. Повторимся, что безусловного внимания заслуживает то, что франшиза при условии готовности мириться или бороться с мелкими неприятностями самому – реальный способ существенно сэкономить на страховке, не теряя возможности получить компенсацию в случае более существенной аварии, кражи или гибели транспортного средства. Кроме того, как стало очевидно, не в любой СК можно стать клиентом, просто заглянув в их ближайший офис с деньгами и документами, а региональные компании могут стать неплохим вариантом для экономного автовладельца. Но главное, что нужно помнить – это то, что к выбору страховщика все же стоит отнестись с долей ответственности, изучив отзывы, репутацию и опыт выбираемой компании, а не руководствуясь лишь ценой, написанной на листке бумаги. И тогда шанс на успешный исход, если страховой случай все же настал, будет выше. Хотя лучше пусть этот случай не наступает вовсе.

P.S. Свою Весту мы, разумеется, застраховали, но в Санкт-Петербурге – по месту пребывания головного офиса редакции. Итоговая стоимость полиса в «РЕСО» для юридического лица с конкретными параметрами была предложена на уровне 33 650 рублей без франшизы или 25 500 с франшизой в 9 000 рублей – мы выбрали первый вариант. И тоже надеемся, что воспользоваться этой страховкой нам не доведется.

Опубликовано пользователем Valeratal